Un paiement validé ne suffit pas toujours à sécuriser une relation commerciale. Une facture acquittée apporte une preuve directe que la somme due a bien été réglée, sans ambiguïté. Ce document joue un rôle clé dans la gestion comptable : il distingue les factures payées des créances encore ouvertes et protège en cas de contestation. Entreprises Hub vous explique son fonctionnement pour vous permettre d’évitier des litiges, de justifier une dépense et de structurer efficacement le suivi de votre trésorerie.

- Que veut dire facture acquittée ?

- Qui peut établir une facture acquittée ?

- Quelle est la valeur juridique d’une facture acquittée ?

- Est-ce obligatoire d’émettre une facture acquittée ?

- Comment établir une facture acquittée correctement ?

- Reprendre la facture initiale sans modification

- Ajouter les mentions obligatoires

- Formaliser la validation du paiement

- Vérifier l’encaissement avant toute mention

- Pourquoi demander une facture acquittée en pratique ?

- Conclusion

Que veut dire facture acquittée ?

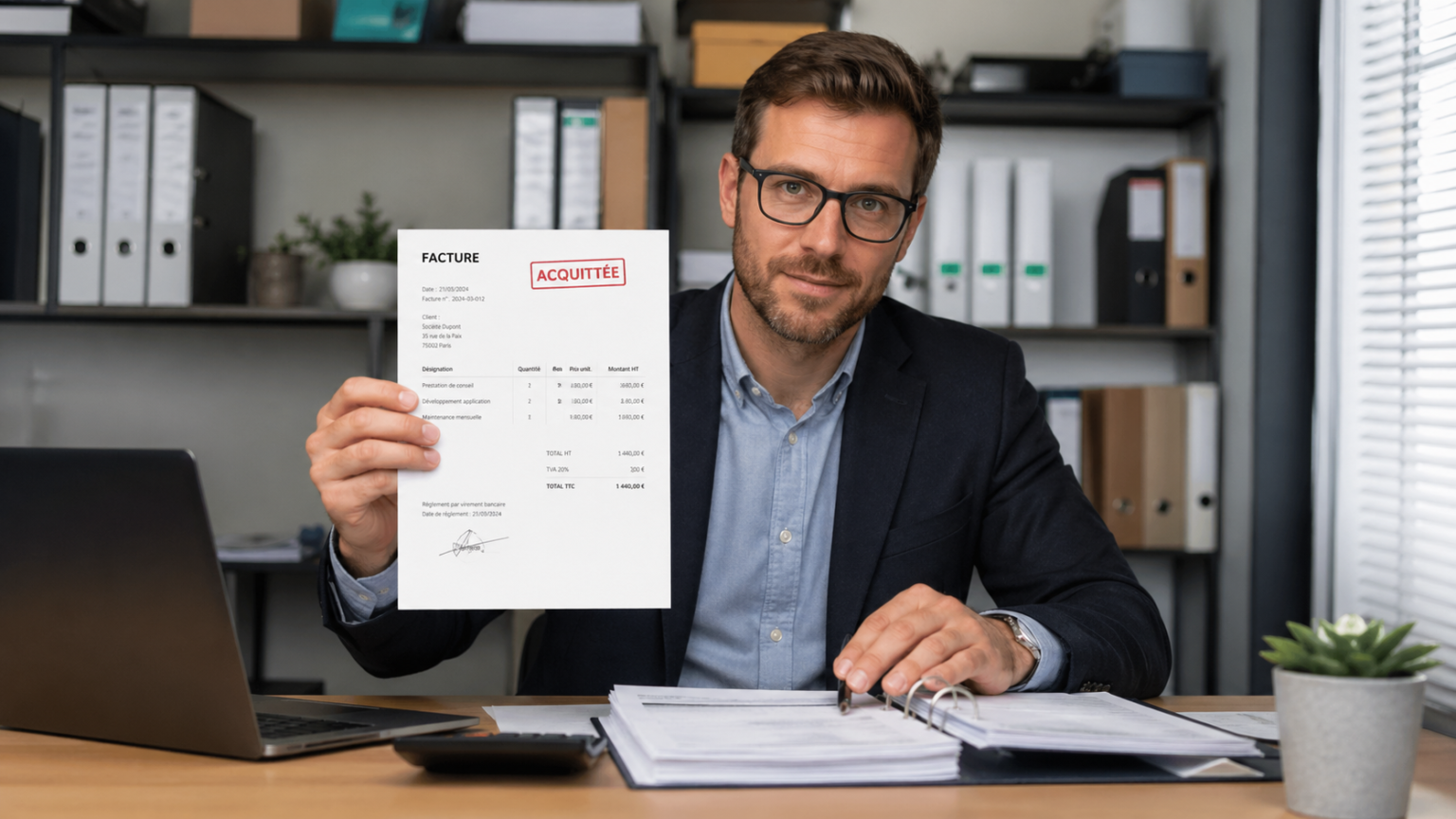

Une facture acquittée est une facture classique mise à jour avec la mention « acquittée ». Cette simple modification transforme un document comptable en preuve formelle : le fournisseur reconnaît avoir reçu l’intégralité du paiement.

Cette distinction produit un effet direct dans la gestion :

- une facture non acquittée reste une créance à encaisser

- une facture acquittée confirme que la dette est éteinte

Cette logique structure le suivi de trésorerie. L’entreprise identifie rapidement les paiements reçus et les montants encore dus.

Dans les faits, cette mention peut prendre plusieurs formes : tampon, signature ou ajout manuscrit. L’objectif reste identique : matérialiser le règlement total.

Qui peut établir une facture acquittée ?

Le rôle principal revient au fournisseur ou prestataire. Dès réception du paiement complet, il vérifie l’encaissement sur son compte bancaire puis appose la mention acquittée.

Ce mécanisme produit un engagement fort. En apposant cette mention, le créancier reconnaît officiellement que la dette n’existe plus. Une erreur à ce stade expose à des risques financiers.

D’autres acteurs peuvent intervenir dans des cas précis :

- le client, s’il joint un justificatif bancaire attestant du paiement

- le comptable public, dans un marché public, via un relevé mentionnant les dates de règlement

Dans la pratique, le fournisseur reste l’acteur principal car il détient la preuve finale de l’encaissement.

Quelle est la valeur juridique d’une facture acquittée ?

Une facture acquittée possède une valeur probante. Elle constitue une preuve recevable en cas de litige sur le paiement.

Cette portée juridique produit un effet immédiat : le client peut démontrer qu’il a respecté son obligation de paiement. L’article 1353 du Code civil impose en effet à celui qui se dit libéré d’apporter une preuve.

Concrètement, ce document permet :

- d’éviter une double demande de paiement

- de sécuriser une relation commerciale

- de justifier une dépense auprès d’un tiers

Sans facture acquittée, d’autres preuves restent possibles :

- relevés bancaires pour un virement

- extrait de compte pour un paiement carte

- traçabilité d’un chèque

Ces alternatives existent, mais la facture acquittée reste plus directe et plus lisible.

Est-ce obligatoire d’émettre une facture acquittée ?

Aucune obligation légale n’impose la création d’une facture acquittée. Seule l’émission d’une facture classique reste obligatoire.

Cette absence d’obligation ne réduit pas son intérêt. Dans certains cas, elle devient indispensable pour avancer dans une démarche :

- demande de financement bancaire

- obtention de subventions publiques

- suivi comptable précis dans des secteurs comme le BTP

Dans ces situations, le document agit comme une preuve attendue par un tiers.

L’évolution vers la facturation électronique modifie progressivement les pratiques. Les plateformes numériques intègrent désormais le suivi automatique des paiements. Le statut « acquittée » peut être généré automatiquement, ce qui simplifie le contrôle et la traçabilité.

Comment établir une facture acquittée correctement ?

Reprendre la facture initiale sans modification

Une facture acquittée n’est jamais un nouveau document. L’entreprise reprend la facture d’origine avec le même numéro. Cette continuité garantit la cohérence comptable.

Modifier le numéro créerait une incohérence et pourrait poser problème en cas de contrôle.

Ajouter les mentions obligatoires

Pour produire un document exploitable, certaines informations doivent apparaître clairement :

- la mention « acquittée »

- la date du paiement

- le mode de règlement (virement, chèque, carte)

- la référence du paiement

Ces éléments permettent de relier la facture à une opération bancaire précise.

Formaliser la validation du paiement

L’entreprise renforce la valeur du document en ajoutant :

- un cachet commercial

- une signature

Cette validation matérialise l’engagement du fournisseur. Elle confirme que la vérification du paiement a été effectuée.

Vérifier l’encaissement avant toute mention

Cette étape conditionne toute la démarche. L’entreprise consulte son compte bancaire pour confirmer la réception des fonds.

Sans cette vérification, l’ajout de la mention acquittée peut entraîner un litige. Le fournisseur pourrait reconnaître à tort un paiement inexistant.

Pourquoi demander une facture acquittée en pratique ?

Pour un client, demander une facture acquittée sécurise immédiatement une opération. Le document prouve que la dette est soldée et limite les risques de contestation.

Dans certains secteurs comme le bâtiment, cette pratique devient systématique. Les paiements interviennent souvent par tranches. Chaque facture acquittée valide une étape du chantier et facilite le suivi financier.

Pour l’entreprise, l’intérêt est aussi interne :

- meilleure lecture de la trésorerie

- distinction claire entre créances et encaissements

- simplification des contrôles comptables

Cette organisation réduit les erreurs et améliore la visibilité financière.

Conclusion

La facture acquittée transforme une facture en preuve de paiement immédiate. Elle sécurise les relations commerciales, facilite la gestion comptable et répond aux exigences de nombreux partenaires. Bien utilisée, elle devient un outil de contrôle et de traçabilité incontournable dans la gestion d’entreprise.